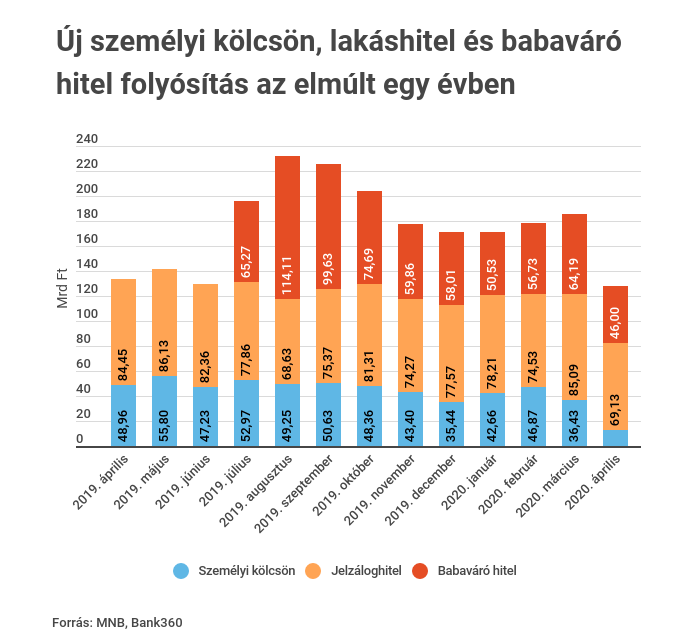

Több mint négy éve nem vettek fel ilyen kevés személyi kölcsönt a magyarok, mint idén áprilisban. Az új lakáshitel-kihelyezés is tavaly augusztusban látott mélységekben. A jegybank ma közzétett, áprilisra vonatkozó hitelstatisztikái alapján komoly visszaesés látszódik a lakossági hitelpiac bővülésében.

A személyi kölcsönök piacán jelentős visszaesést okozott a koronavírus-járvány: közel negyedére esett vissza az új kihelyezett hitelösszeg az előző év azonos időszakához képest. Míg tavaly áprilisban 48,96 milliárd forint személyi hitelt vett fel a lakosság, addig most 12,99 milliárd forintot folyósítottak a bankok, ami szintén jelentősen elmarad az idei első negyedéves, 41,99 milliárd forintos átlagtól. Utoljára 2015-ben és 2016 elején volt ilyen alacsony szinten az új személyihitel-kihelyezés.

A lakáshiteleknél is jelentős a visszaesés: áprilisban már csak 69,13 milliárd forintot helyeztek ki a pénzintézetek, miközben tavaly áprilisban 84,45 milliárd forint volt az új hitelek volumene, de az idei év első három havában is átlagosan 79,28 milliárd forintot folyósítottak a bankok.

Soha nem vettek fel ilyen kevés babaváró hitelt a magyarok: míg a termék megjelenése óta márciusig átlagosan 71,45 milliárd forintot vettek fel a családok, addig áprilisban 46 milliárd forintra csúszott vissza a folyósított összeg, ami a termék kereken egy éves történetének eddigi mélypontja.

[irp posts=”48715″ name=”Az online hiteligénylést is megnehezíti a koronavírus, de működik”]

A személyi kölcsönök mélyrepülését a Bank360.hu egyrészt a THM-korlát bevezetésével magyarázza. A bankok március közepén gyakorlatilag befagyasztották a piaci kamatozású személyi kölcsönök értékesítését, a termékek átalakítása az új kondíciókkal pedig időbe telt. Áprilisban elvétve volt olyan bank, amely már tudott kínálni – egyébként év végéig nagyon kedvező – személyi kölcsönt legfeljebb 5,9 százalékos THM-mel, a volumenhez pedig hozzájárulnak azok a folyósítások is, amelyek igénylése még a THM-re vonatkozó rendelet kihirdetése előtt kezdődtek meg.

Másrészt a vírus munkaerőpiacra gyakorolt hatása, illetve a járvány alatti korlátozások, mint például az általános karantén, az online igénylési megoldások hiánya járult hozzá leginkább ahhoz, hogy a lakossági ügyfelek elhalasztják a hitelfelvételt a bizonytalanság megszűnéséig, és a bankok is konzervatívabb szemléletet követnek a hitelbírálatok során.

Így alakultak a fogyasztói érdeklődések az online statisztikák alapján

Bár a folyósított hitelek összege minden vizsgált hitelterméknél csökkent az előző év azonos időszakához és az előző hónaphoz képest is, ez a Bank360.hu adatai szerint nem feltétlenül jelenti azt, hogy a háztartások érdeklődése is csökkent volna minden hiteltermékkel kapcsolatban.

A személyi kölcsönök iránti igény jelentősen nem változott, ami jól láthatunk a lenti online ügyfélérdeklődésekre vonatkozó statisztikán is. Ebből arra következtethetünk, hogy a folyósítás csökkenése a konzervatívabb banki hitelbírálatnak és az átmeneti termékkiesésnek (az 5,9 tudható be.

A lakáshitelek esetében az érdeklődés és a folyósított volumen is csökkent. Az érdeklődés csökkenése a járványhelyzet okozta ingatlanpiaci lassulásnak tudható be. Mivel az érdeklődés visszaesése arányban van a folyósítások csökkenésével, ezért a szakportál szerint arra következtethetünk, hogy a hitelintézetek a hitelbírálati eljárásnál nem szigorítottak olyan mértékben, mint a személyi kölcsönök esetében.

Fény az alagút végén?

Az online ügyfélstatisztikán az is látszik, hogy az április szintről erősen felpattant az érdeklődés májusban, ami bizakodásra adhat okot. Az áprilisi folyósítási adatok után tehát érdemes lesz figyelni, hogy mit tartogatott a május a lakossági hiteleknek. Ekkorra ugyanis már tetőzött a járvány és lassan a korlátozások feloldása is megkezdődött.

Eközben az összes jelentős pénzintézet megjelent a legfeljebb 5,9 százalékos személyi kölcsönnel. Könnyítéseket kaptak továbbá a családtámogatási kedvezményeket igénylők is, hogy egyszerűbben és biztonságosabban tudjanak kölcsönt felvenni. Ugyanilyen könnyítésekkel éltek a bankok is a piaci kamatozású hiteleknél, például egyszerűbb lett a lakáshitel-igényléssel járó dokumentáció leadása is. ♦

[frontpage_news widget=”48959″ name=”A LEGFRISSEBB”]